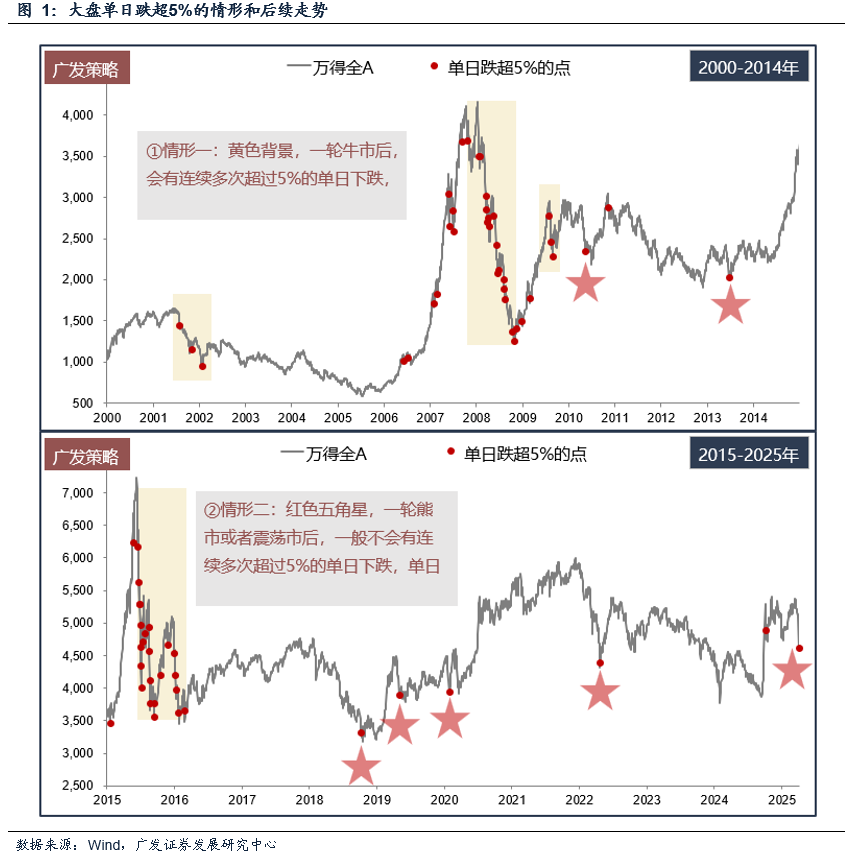

本周一A股大盘指数暴跌,回顾2000年来单日跌超5%后续走势及19年关税升级参考意义

1。本周一,情绪集中在集中,市场指数大幅下降。自2000年以来,我们已经将市场日常暴跌的趋势汇总了5%以上:

如下图所示,单天下降超过5%的历史趋势可以分为两种情况:

情况1:在牛市市场之后,连续几次下降了5%以上,这对市场没有迹象。

情况2:红色的五角星。在熊市或动荡的市场之后,连续多次的单天下降通常不会超过5%。在单日急剧下降超过5%之后,该指数将接近底部,这一轮接近情况2。

2。2019年5月的关税升级也使指数的每日下降超过5%。随后的趋势是今年的参考意义。

在上周的每周报告“无敌,敌人无敌”中,我们详细讨论了,与18年的中国美国贸易摩擦的18年相比,中国与美国之间的当前局势“如今”是不同的。

但是,2019年5月关税的突然升级与今年相似。随后的市场绩效是对当前情况的意义 - 我为关税做好了精神准备,但是在关税超出预期之后,他们都面临着写下绩效的压力; ②政策基调已经转变,预计宏观对冲将增加; ③新一轮的技术创新周期是孵化。

这反映在关税对指数的影响中。它在2018年下降,影响持续(还与国内财务去杠杆化等因素相结合)。但是,在2019年5月受到影响之后,该指数逐渐降低了关税升级,市场波动范围缩小,侧向波动,甚至停止在某些关税升级节点上跌落。

回到整个市场的当前判断,您也可以在2019年5月之后参考它。预计短期内这一轮冒险的空间已经到位,并且市场将在接下来进入波动范围,并且指数波动率将缩小。

后续观察:中级美国谈判中的实质性进步; ②国内需求对冲; ③国内科学技术行业的进步。

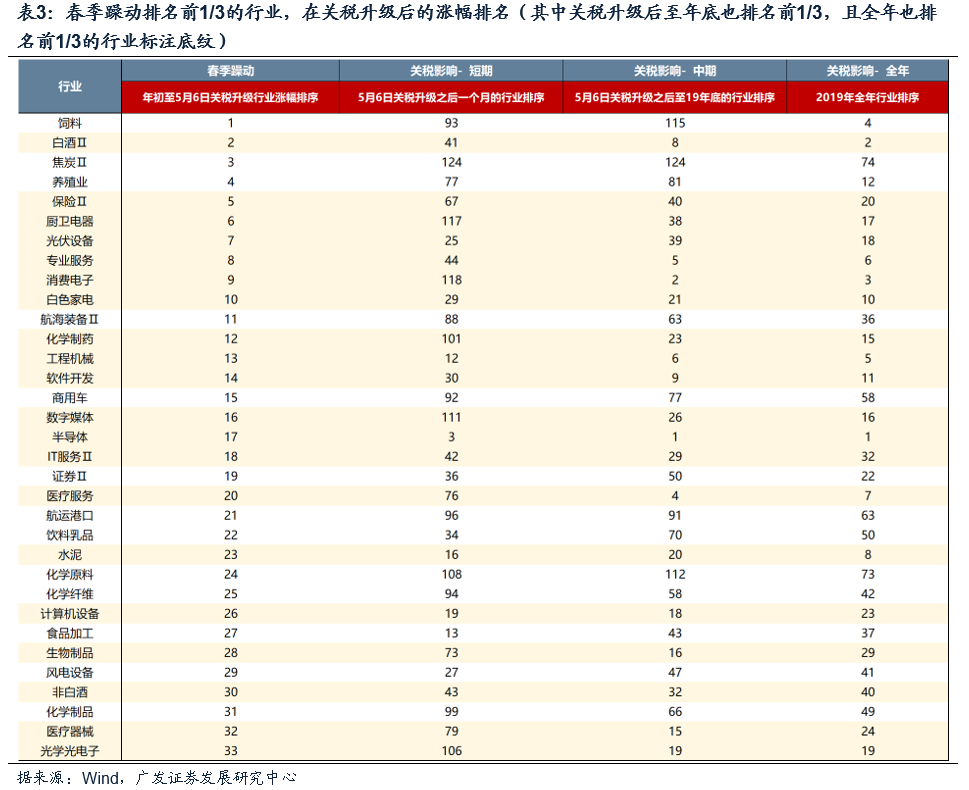

3。在2019年贸易摩擦中有哪些投资机会,并获得了绝对回报和相对回报?

在2018年举行的Xi-Trump会议之后,市场经历了2019年初中国和美国预期的和平时期,但随后因5月的关税升级而突然中断了。对于2019年的向上结构,可以用作流域来检查两个阶段之前和之后的两个阶段。

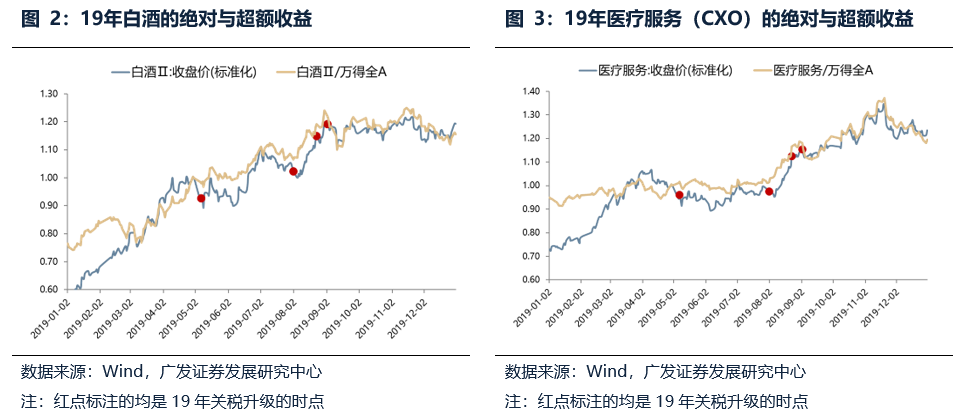

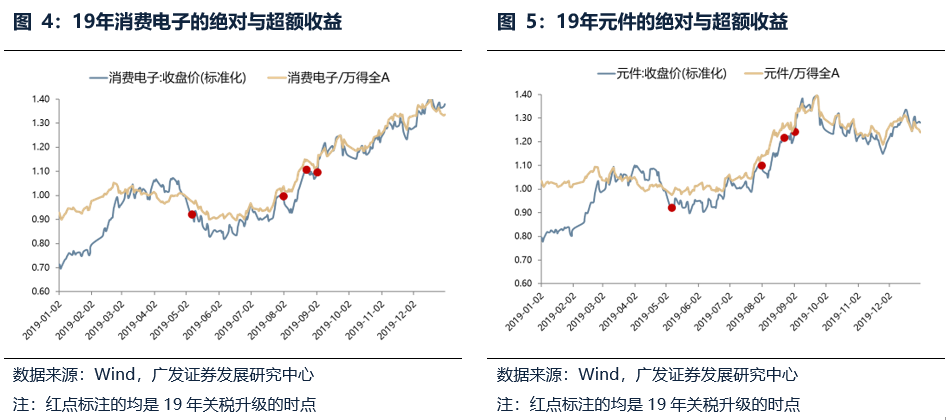

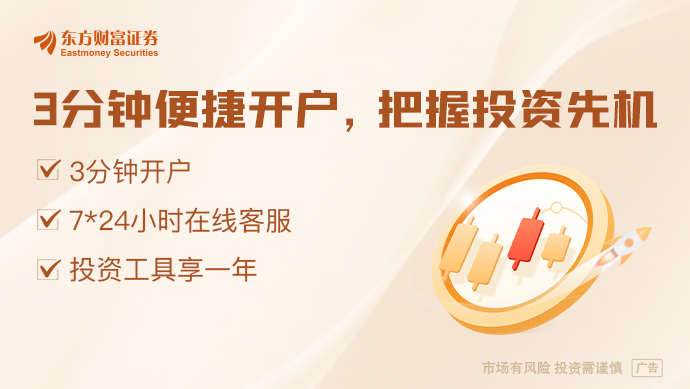

我们发现,2019年春季的不安的主要路线与2019年关税升级后整整一年的主要线路之间存在高度重叠。一些行业在春季急剧上升,即使他们在短期内在关税的影响下暴跌,他们可能会在下半年重新选择。

这表明,市场一直在朝着年初某些工业趋势的积极变化的方向分配。即使在短期内,它也可以在市场波动率下降和风险偏好稳定期间恢复其上升趋势,并在整年中占主导地位。

从上表可以看出,这些在2019年全年对关税摩擦敏感的行业主要如下:

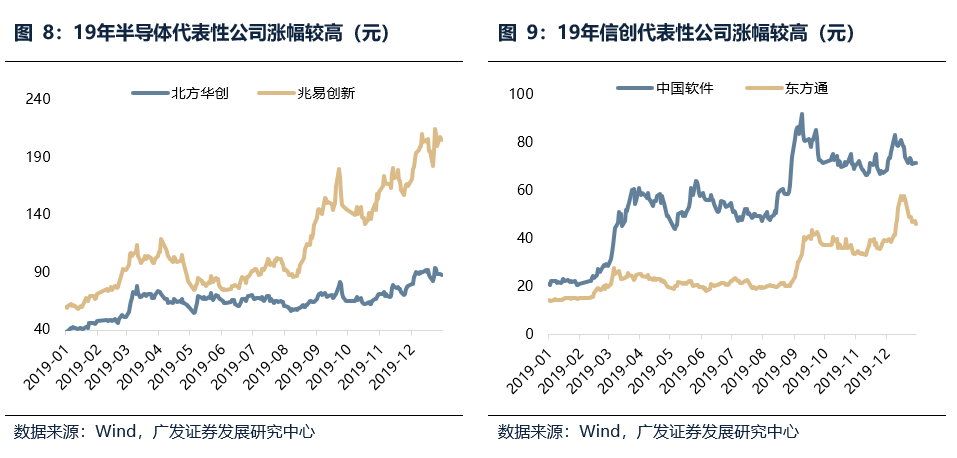

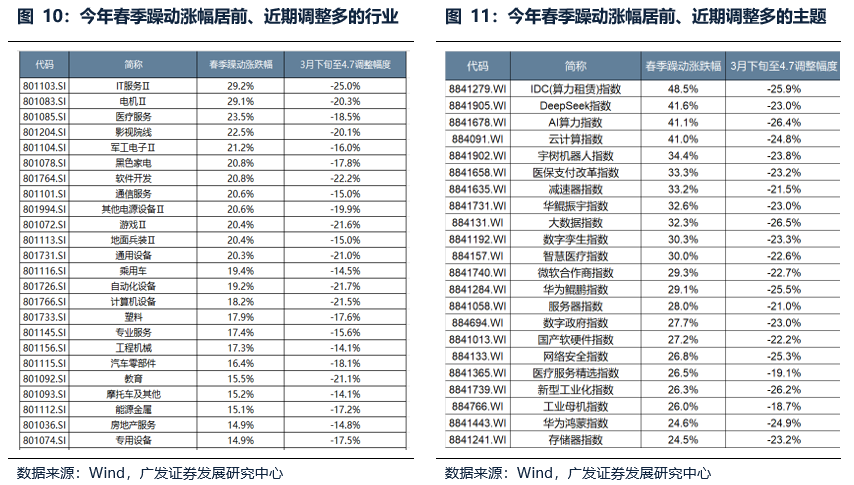

1。依赖外部需求,国内需求政策或保证需求的行业:酒,汽车白色商品,CXO,调味品和乳制品。

2。从独立技术创新周期中受益的繁荣行业:消费电子,PCB。

3。独立和可控的国内替代:半导体,信息技术,医疗设备,贝杜。

4。索引波动率缩小后行业分配和股票选择想法

在短期内全球风险下降之后,A股可能会逐渐开始国内交易,以增加反周期调整工作,对基于技术的国家的独立控制和中级美国谈判。从结构上讲,我们可以专注于对冲关税和分解投资机会(金融对冲,科学技术来促进该国以及外国需求突破)。

1。国内需求财政对冲:服务消费,分娩和老年人护理,具有成本效益的消费。

2。技术发展了该国:国内云工厂工业链,末端工业链,军事电子和半导体子行业。

3。外国需求突破(皮带和公路,欧洲),摩托车,逆变器,公共汽车,风能等,以及最近的中国和欧洲之间最近的高级共同访问和工业连接已大大密集。

其中,除了AI产业链的国内进步外,技术领域还可以注意25年来新情况下的独立和可控制的机会(半导体细分市场,Chaifa,Chaifa,国内计算能力)。

最后,请参考市场在2019年选择的最强主线,即使关税升级,在情绪稳定之后,情绪很有可能会再次上升。

对应于25年来类似的行业和股票选择想法,该行业,概念主题和今年春季增长最高的公司以及最近一个月的大量调整,我们在主要文本中编制了详细数据。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。