可控核聚变板块大爆发:3月25日概念股集体涨停,板块指数涨幅超5%

受控核聚变板,大爆炸!

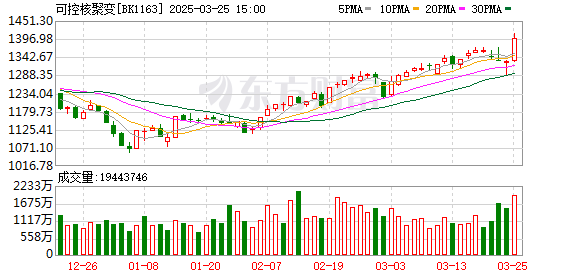

3月25日,在市场指数小幅波动的背景下,可控核聚变概念股集体爆发,久盛电气、兰石重装、荣发核电、永定股份等10多只股票涨幅超过10%。

事实上,自去年9月24日本轮A股市场开盘以来,可控核聚变概念股的表现一直非常强劲,期间板块指数上涨了80%以上,甚至跑赢了热门的人工智能板块。

那么,为什么受控核聚变部门如此强大呢?

受控核聚变概念股票集体大幅上涨

如今,在 A 股市场,可控核聚变股票已成为资本追逐的对象。开盘半小时内,受控核聚变行业指数上涨超过 6.5%,收盘时,该行业指数仍上涨超过 5%。久盛电气日限价 20cm,大西洋近 10 股、青石重装、海陆重工、鸿讯科技、荣发核电、永鼎股份、国机重器日限价 10cm。

二级市场方面,近7个月来,可控核聚变板块连续上涨6个月,行业指数涨幅超过80%。

从消息来看,可控核聚变领域可谓是利好消息。2024 年 10 月,国务院国资委明确将核聚变列为未来重点产业,提出“超前布局、梯队培育”;2025 年 1 月 20 日,被誉为“人造太阳”的中国全超导托卡马克核聚变实验装置(EAST)在安徽合肥创造了新的世界纪录,并首次完成了 1 亿摄氏度下 1066 秒的“高质量燃烧”,标志着中国聚变能研究从基础科学向工程实践的重大飞跃, 这对加速实现聚变发电具有对人类的重大意义。

2025年2月28日,中核、浙江能源电力先后宣布拟以增资方式参股中融能源股份有限公司(以下简称“融融公司”),投资金额分别为10亿元和7.5亿元。中核表示,公司入股聚变公司旨在响应国家未来工业战略发展的要求,促进聚变产业的发展,为未来聚变反应堆的商业化应用奠定基础。浙能动力表示,聚变公司的技术研发方向和未来的产业化发展与国家能源安全和环境保护的战略目标高度吻合,因此公司参股聚变公司具有重要的战略意义和必要性。

2025 年 3 月 5 日,合肥紧凑型聚变能实验装置 (BEST) 项目第一个屋顶浇筑成功,标志着这一世界级科研设施的建设进入全面加速阶段。BEST 设施将使用真正的原材料氘和氚进行受控核聚变反应,计划于 2027 年完工,并将在世界上首次展示聚变能。

此外,自 2025 年初以来,可控核聚变项目招标加快,聚变新能源、中科院等离子体研究所等企业密集招标,共计约 46 个采购项目。新型聚变能源的采购包括水冷系统泵和水冷系统用 6000T 冷却塔等项目。中科院等离子体研究所购置了 170GHz 回旋加速器、高压氦回收压缩机和 CRAFT 线性器件激光焊接机。

根据中国科学院发展规划局2025年1月发布的《2024年国际能源科技发展趋势分析》,全球主要国家都开启了新一轮可控核聚变研究的加速发展:1)美国在战略规划领域同步发展, 实验进展和商业化,不仅将实现正增益惯性约束聚变点火的多次再现,还将建设世界上第一个电网规模的商业聚变发电厂。2)中国新一代人造太阳“中国环流三号”和世界上第一个能量奇点全高温超导托卡马克装置“宏黄 70”取得突破。3) 德国计划建立一个高能量密度研究所。

中信证券表示,全球核聚变研究和商业化保持了良好的发展态势,释放国内外建设和试验需求的过程将有利于相关产业链环节。

机构:未来几年,将进入加速商业化阶段

目前,可控核聚变处于工程验证阶段,建设需求主要是实验堆。未来,受控核聚变进入商业验证阶段后,建设需求将以商业示范反应堆为主。

浙商证券指出,假设各民营企业/政府机构进一步从之前的聚变实验堆发展到商业示范反应堆,需求仍为36个。参考 ITER(国际热核聚变实验堆),建造商业示范反应堆的成本超过 1000 亿元,其中设备成本约占 85%,全球核聚变设备在商业反应堆阶段的累计空间达到 3 万亿元。

“核聚变有望成为人类未来的终极能源。核聚变是两个轻原子核结合形成较重的原子核,同时释放大量能量的过程,核聚变具有能量势能丰富、能量密度高、零排放、燃料可用性高等优点,但同时也面临着能量平衡尚未实现的问题, 氚的自给自足性尚未得到验证,抗辐射材料的发展缓慢,经济性不确定。广发证券在一份研究报告中写道。

广发证券表示,核聚变分为不同的技术路线,磁铁是核聚变装置的重要组成部分。目前,两种主流的核聚变技术研究路径是磁约束聚变和惯性约束聚变,而托卡马克是目前研究最广泛、未来最有可能实现可控核聚变的聚变装置。以 ITER 实验反应堆阶段为例,磁体系统(28%)是成本最大的项目,显示了超导技术的关键地位,其余包括反应堆内部构件、土木工程厂房、真空室等。超导材料,特别是高温超导材料,有望成为核聚变的重要组成部分,高温超导材料可以提供更强的磁场,减小聚变装置的尺寸,降低聚变反应堆的成本,REBCO是第二代高温超导带材,随着聚变装置的建设有望在体积上率先, 相关公司将受益。

据中信证券称,紧凑型托卡马克装置的主要部件包括超导磁体、第一壁、真空容器、核心泵和阀门、冷却系统、导流板等。根据 ITER 施工成本划分,磁铁、真空容器和容器内部零件是该设备的核心成本环节,施工成本占比超过 50%。此外,由于反应特性的要求,聚变产业链的核心还涉及上游材料,主要包括特种金属和超导带材,其中特种金属包括特种钢、钨、铜等,超导带材根据磁体的不同分为低温超导材料(铌、钛、铌锡)和高温超导材料(YBCO)。建议重点关注核心材料和器件,以及加速聚变器件落地过程中的订单效益表现。

国金证券认为,2025年,核聚变板块有望从“基础实验”走向“工程实验”,未来几年有望进入加速商业化阶段。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。