小米集团2024年年报亮眼,净利润272亿元创历史新高,股价创新高

3月18日,小米集团发布了令人印象深刻的年度报告,全年调整后的净利润为272亿元人民币,同比增长41.3%。由于绩效的刺激,小米集团的香港股价在今天的交易中上涨了3%以上,股价创下了新的纪录。但是,经纪人的观点也有差异,即小米将来是否可以继续保持较高的估值。

摩根大通(JPMorgan Chase):将小米降级至中性

昨天,小米集团发布了2024年的年度报告,称为“历史上最强大的年度报告”。根据年度报告信息,小米集团在2024年的总收入为3659亿元人民币,同比增长35%;调整后的净利润为272亿元人民币,同比增长41.3%,都达到了创纪录的高点;诸如智能电动汽车之类的创新业务为328亿元人民币。值得一提的是,小米的研发投资达到241亿元,同比增长25.9%。从2021年到2025年,小米的五年研发投资预计将超过1000亿元人民币。其中,小米的研发投资将在2025年超过300亿元人民币。

但是,摩根大通意外地将小米集团的评级降低到中性。它的核心观点是,尽管小米的基本面很强,但股票价格的急剧上涨已经完全反映了市场对电动汽车业务加速增长的乐观期望,智能手机和物联网份额的增加以及智能眼镜,机器人和AI等新业务的期望。

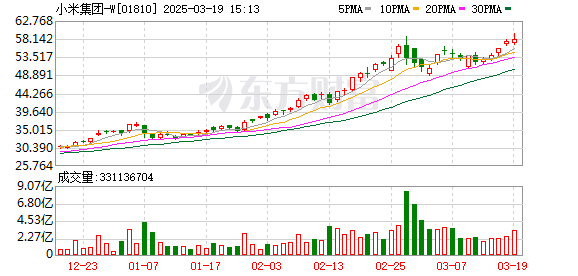

2024年,小米的股价上涨了121%。在此基础上,自2025年以来,小米增长了近70%。截至3月19日,小米创造了59.45港元的历史记录,总市场价值为1.47万亿港元。

摩根大通还指出,小米目前的估值水平几乎没有市场上令人惊讶的空间,其远期价值为12个月,大约40倍,其估值接近其历史峰值。

许多机构继续对小米保持乐观

同时,许多证券公司和机构继续对小米感到乐观。

高盛在其研究报告中指出,小米的增长势头是好的,这受益于整个“单车”生态系统及其核心战略投资的扩展。小米SU7 Ultra,15周年的产品发布,上海汽车表演等都被视为股票价格催化剂。高盛(Goldman Sachs)提高了小米的收入和2025 - 2027财年的净利润预测,其目标价格上涨至63港元,给予其“买入”评级。

CICC的最新研究报告认为,小米在2024年第四季度的表现超出了预期,这主要是因为其互联网业务收入和毛利率超过了预期,并且其汽车业务毛利率超过了预期。考虑到对公司长期汽车和与AI相关的前景的乐观预测的调整,目标价格上涨了14.9%,至HK $ 70。

此外,花旗还在其报告中提高了小米的目标价格。花旗说,小米的物联网,互联网和电动汽车的毛利率都比花旗的预期好,但是由于安装服务成本的增长,总体毛利率低于预期的总体利润率。据估计,智能手机的运输将在2025年为1.82亿台,毛利率为13.6%;从2025年到2027年,电动汽车的发货将为40万,700,000和100万台,毛利率分别为21.7%,23.4%和24.8%。维持“买入”评级,目标价格从港元51.7港元提高到73.5港元。短期催化因素包括AI智能眼镜,新的手机混音系列产品以及YU7型号的发布。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。